머니

당장 안 만들면 손해, 만능 계좌 ‘ISA’의 모든 것

[월요일 트렌드] 뉴닉 에디션 | 2024-11-18

오늘의 짠테크 인사이드 👛: ISA

✦✦✦ 짭짤해요

✦✦✧ 조금의 노력이 필요해요

지난 8월, ISA 출시 8년여 만에 가입금액이 3조 원, 가입자 수는 560만 명을 넘었다는 소식이 들려왔어요. 중개형 ISA의 경우 460만 명 넘게 가입했다는 소식이 곧바로 나왔고요. ISA가 뭐길래 그렇게 난리냐고요? ISA를 한 줄로 요약하자면

‘(1) 하루빨리 안 만들면 손해인 (2) 나라에서 세금 깎아주는 (3) 만능 통장’이에요.

‘안 만들면 손해인데 벌써 500만 명 넘게 가입했다니... 나 너무 늦은 거 아니야?’ 생각 들어도 걱정말고 따라와요! 지금부터 차근차근 알아가도 늦지 않거든요. 재테크 꿀팁을 누구보다 쉽게 짚어주는 뉴닉 <솔티라이프>, 오늘의 주제는 ‘ISA’예요. by 뉴닉 에디터 오월🍕

🔎 뭐냐면: ‘재테크 만능통장’이라 불러다오

ISA는 ‘Individual Savings Account’의 약자로, 직역하자면 개인종합자산관리계좌에요. 지난 2016년 정부에서 “국민들의 자산 형성을 돕겠습니다! 📢” 하면서 내놓은 상품인데요. 19세 이상 국민이라면 누구나 만들 수 있어요. 소득이 있다면 15~19세도 가능하고요.

ISA의 첫 번째 특징은 이름 그대로 ‘개인의 자산을 종합으로 관리하는 계좌’라는 점인데요. 계좌 하나로 마치 장바구니처럼 예금∙주식∙ETF∙펀드∙ELS 등 다양한 금융상품을 담아 투자할 수 있어요. 연 2000만 원의 한도로 5년간 최대 1억 원까지 굴릴 수 있고요. 그다음 특징은 ‘비과세’인데요. 다음 ‘뭐가 좋냐면’ 파트에서 바로 이어서 자세히 알아볼게요.

💸 뭐가 좋냐면: 간단하지만 강력한 비과세 혜택

원래 금융상품으로 이익을 내면 15.4%의 세금을 내야 하지만, ISA는 달라요. 계좌 성격에 따라 ‘수익 얼마까지는 세금 면제!’ 기준이 있는데요.

● 일반형은 200만 원까지, 서민형∙농어민형은 400만 원까지 세금이 붙지 않아요.

● 이 한도를 넘어서도 **9.9%**의 세금만 붙고요.

또한 전체 순이익에 대해서만 세금을 매겨요.

3가지 예시*를 통해 자세히 살펴볼게요.

① 1000만 원을 금리 연 4% 예금에 넣어 1년 만기 후 이자를 받았다고 가정한다면:

● 일반 통장으로는: 이자 40만 원 × 15.4% = 6만 1600원의 세금을 뺀 33만 8400원을 받을 수 있어요.

● ISA로는: 비과세 혜택이 적용돼 이자 40만 원을 그대로 받을 수 있어요. 일반 통장보다 6만 1600원의 이자를 더 받는 것.

② 월 200만 원씩 금리 연 5% 적금에 넣어 2년 만기 후 이자를 받았다고 가정한다면:

● 일반 통장으로는: 이자 250만 원 × 15.4% = 38만 5000원의 세금을 뺀 211만 5000원을 받을 수 있어요.

● ISA로는: 200만 원 한도를 넘어선 50만 원에만 9.9%의 세금이 적용돼요. 따라서 250만 원 × 9.9% = 4만 9500원의 세금만을 뺀 245만 500원을 받을 수 있어요. 일반 통장보다 33만 5500원의 이자를 더 받는 것.

③ 예금에서 300만 원의 수익을 얻고, 펀드에서 300만 원 손실∙300만 원 이익을 얻었다고 가정한다면:

● 일반 통장으로는: 이익을 본 모든 계좌에 세금을 매기기 때문에 600만 원 × 15.4% = 92만 4000원의 세금을 내야 해요.

● ISA로는: 종합적인 순이익 300만 원에만 세금이 붙고, 다시 한번 200만 원에는 비과세 혜택, 나머지 100만 원에는 9.9%의 세금만 적용돼요. 따라서 100만 원 × 9.9% = 9만 9000원의 세금만 내면 돼요. 일반 통장보다 83만 원의 세금을 덜 내는 것.

*ISA는 일반형, 예금은 단리 기준

ISA의 장점은 여기서 끝이 아니에요. 위에서 연 한도가 2000만 원이라고 했잖아요. 이 한도는 이월이 가능해요. 이번 년도에 1500만 원만 채웠다면, 다음 년도에는 2500만 원까지 넣을 수 있는 거예요. 또한 비과세 혜택은 3년의 의무 가입 기간 동안 계좌를 가지고 있어야 적용되는데요. 계좌를 만든 날짜 이후로 3년만 지나면 되기 때문에, 일단 만들어두고 아무것도 안 해도 전혀 상관없어요. 즉, 당장 금융상품에 돈을 굴리거나 투자할 일이 없어도 일단 만들어두면 이득이라는 것!

🧭 어떻게 하냐면: ISA, 예∙적금만큼 쉽다!

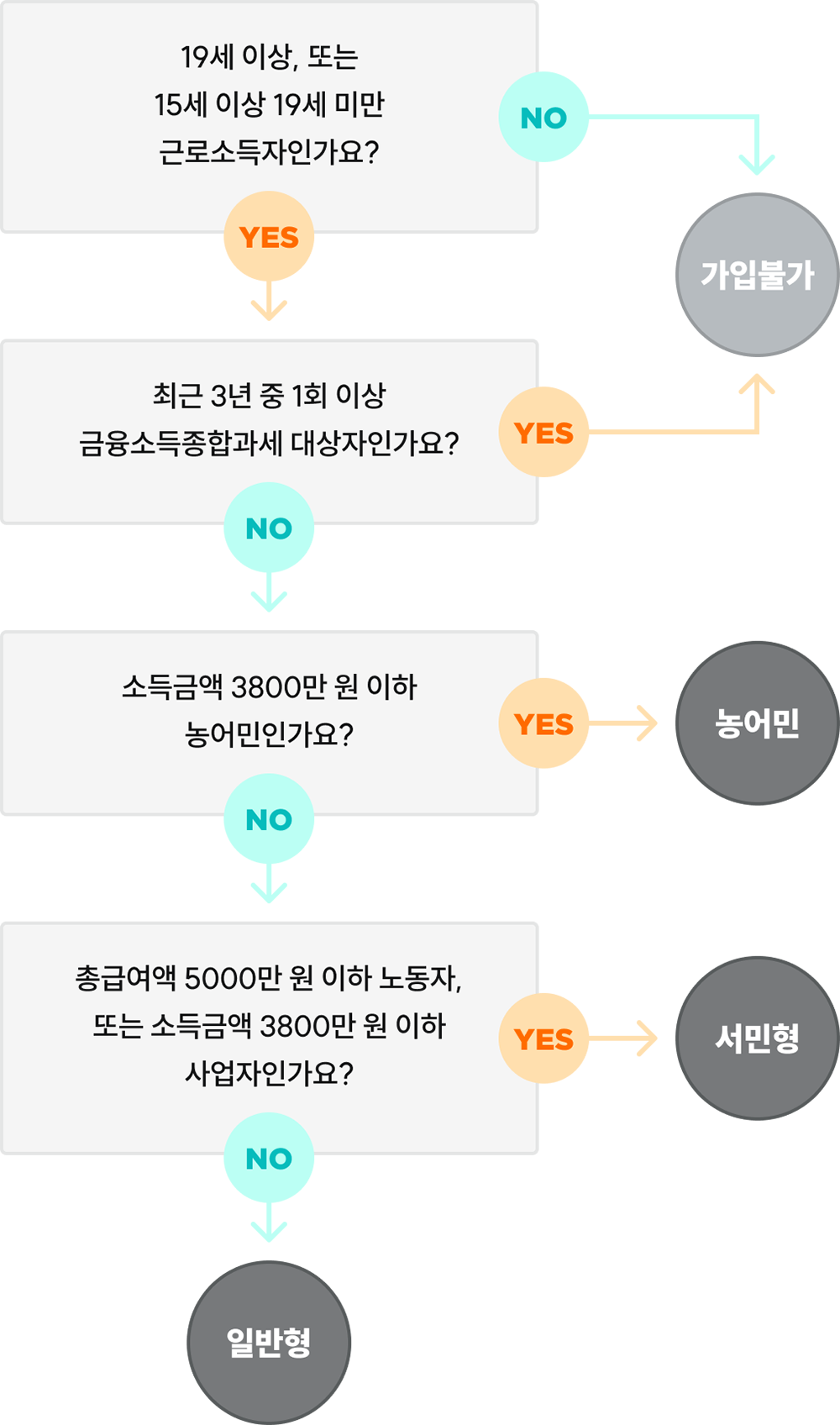

ISA는 일반형∙서민형∙농어민형으로 나뉜다고 했잖아요. 어느 유형에 가입할 수 있는지는 아래 체크리스트만 따라가면 돼요.

자신의 유형을 확인했다면, 이제 3종류 중 하나를 선택하면 되는데요:

● 일임형 🧑💻: 은행이나 증권회사의 전문가가 자산을 대신 운용해 주는 방식이에요. 펀드∙ETF 등에 어떻게 투자할 지 전문가에 일임하는 건데요. 머리 아플 일 없이 알아서 맡겨놓으면 된다는 장점이 있지만, 0.1~0.5%의 일일 수수료를 내야 해요. 그래도 “나는 다 귀찮아!” 한다면 고르는 걸 추천해요.

● 신탁형 🏦: 예금∙ETF∙채권 등 어떤 금융상품에 어떻게 투자할지 개인이 선택하는 방식이에요. 은행에서만 가입할 수 있는데요. 예금을 통한 안정적인 수익에 더해 ETF 등을 통한 짭짤한 수익까지 얻고 싶다면 선택해요. 예금 ISA 상품의 경우 은행연합회 소비자포털에서 금리를 비교할 수 있으니 참고하면 돼요. 다만 일반 예금 상품보다 금리가 낮은 경우가 많아, 비과세 혜택을 받아도 이득인지 미리 계산해 보는 걸 추천해요.

● 중개형 📊: 국내 주식에 투자한다면 선택해요. 신탁형과 비슷하지만 예금은 불가하고, 대신 국내 주식에 투자할 수 있다는 차이점이 있기 때문. 따라서 금융회사에서만 가입할 수 있고요. 다만 해외 주식에는 투자할 수 없다는 점을 유의해요. 요즘 증권사에서 가장 밀고 있는 유형이라 특판 상품이 많아요.

ISA는 각 은행∙증권회사의 앱에서 쉽게 가입할 수 있는데요. 경우에 따라 상담원과의 영상통화를 통한 확인 절차가 필요한 경우도 있어요.

뉴닉의 모든 콘텐츠는 저작권법에 의해 보호받고 있습니다. 저작권자의 허락 없이 무단 전재 및 재배포를 금지합니다. ⓒNEWNEEK Co., Ltd.

다른 아티클 둘러보기

미래의 시장분석가가 선택한 5G 전용 요금제는?

너겟 고객 인터뷰 ‘너겟팅’ Vol.7

2030이라면 너겟 써야죠

너겟 고객 인터뷰 ‘너겟팅’ Vol.8